Какие долги мы списываем,

а какие нет?

- Потребительские кредиты

- Кредитные карты

- Микрозаймы

- ЖКХ

- Автокредит

- Штрафы

- Налоги

- Алименты

- Моральный вред

- Субсидиарная ответственность

- Вред здоровью

- Моральный ущерб

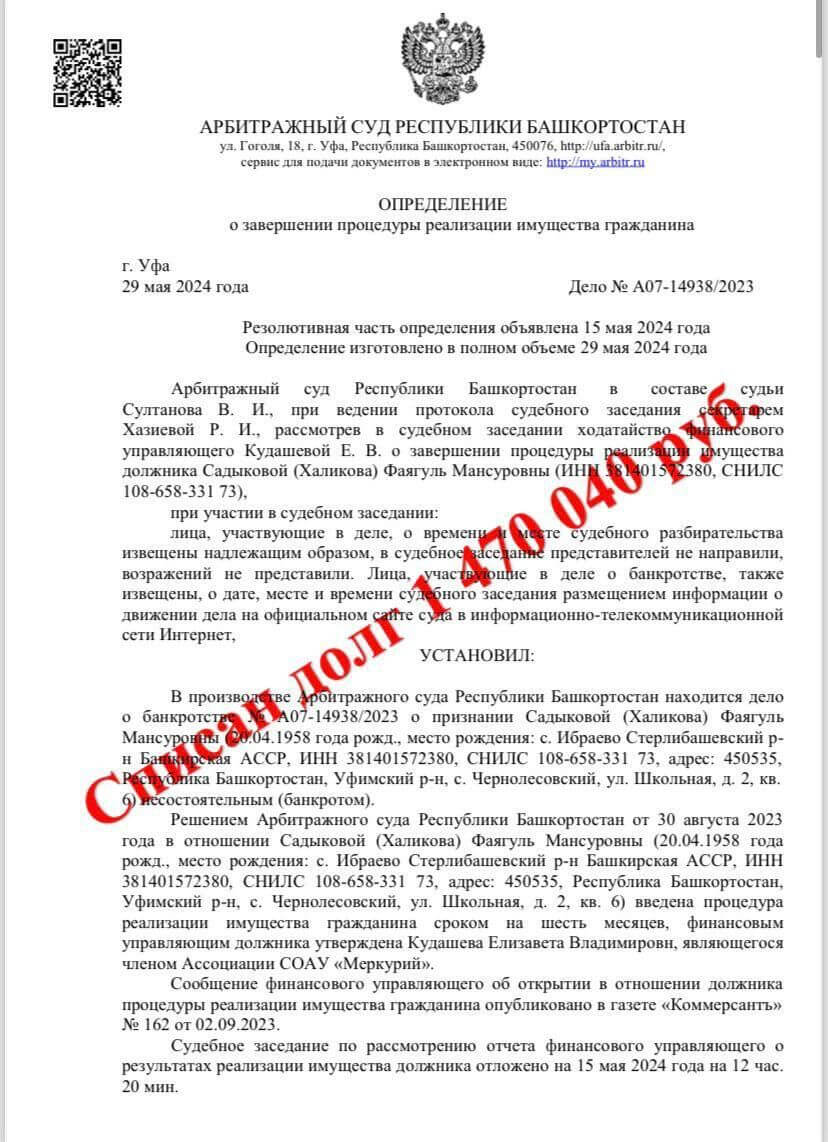

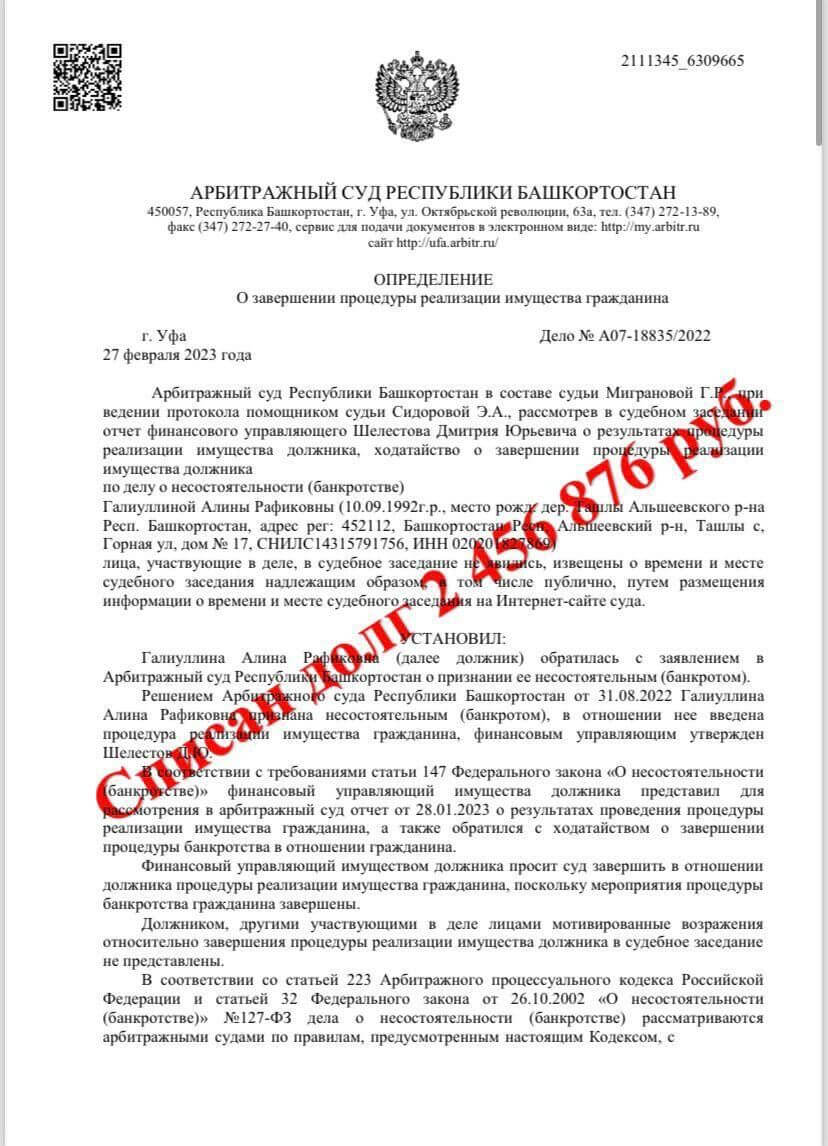

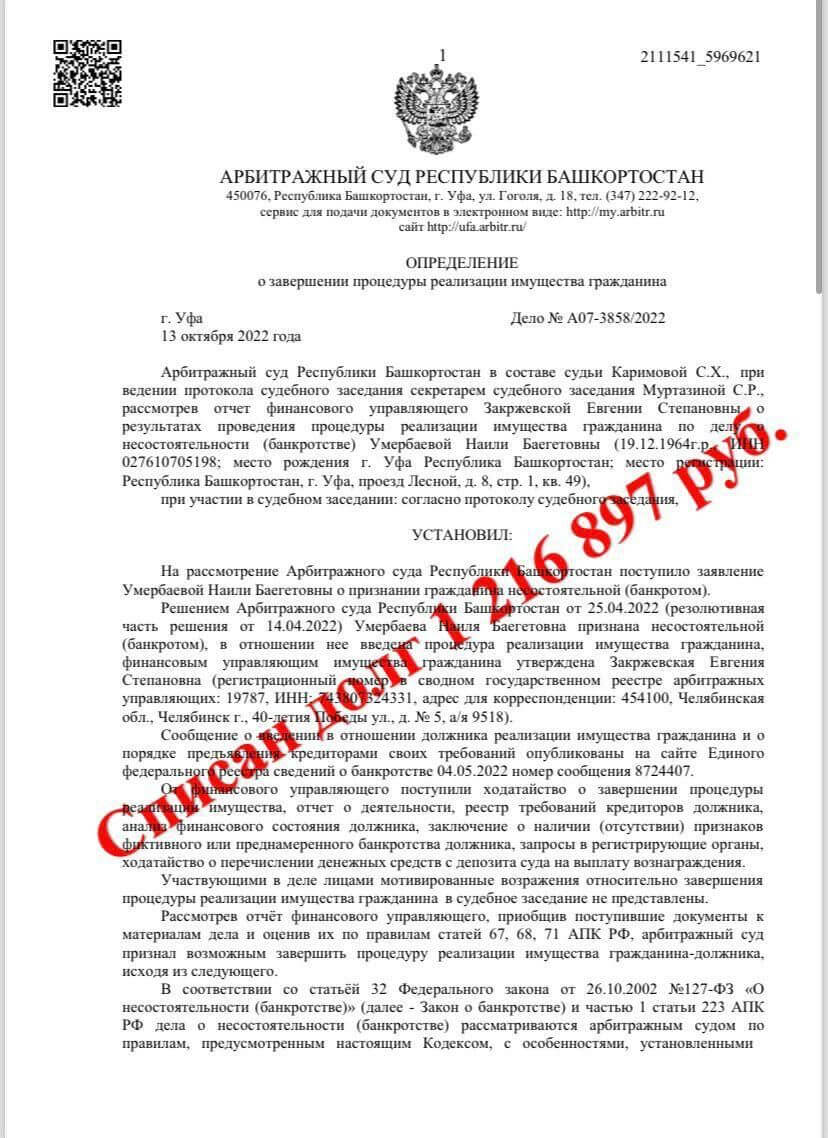

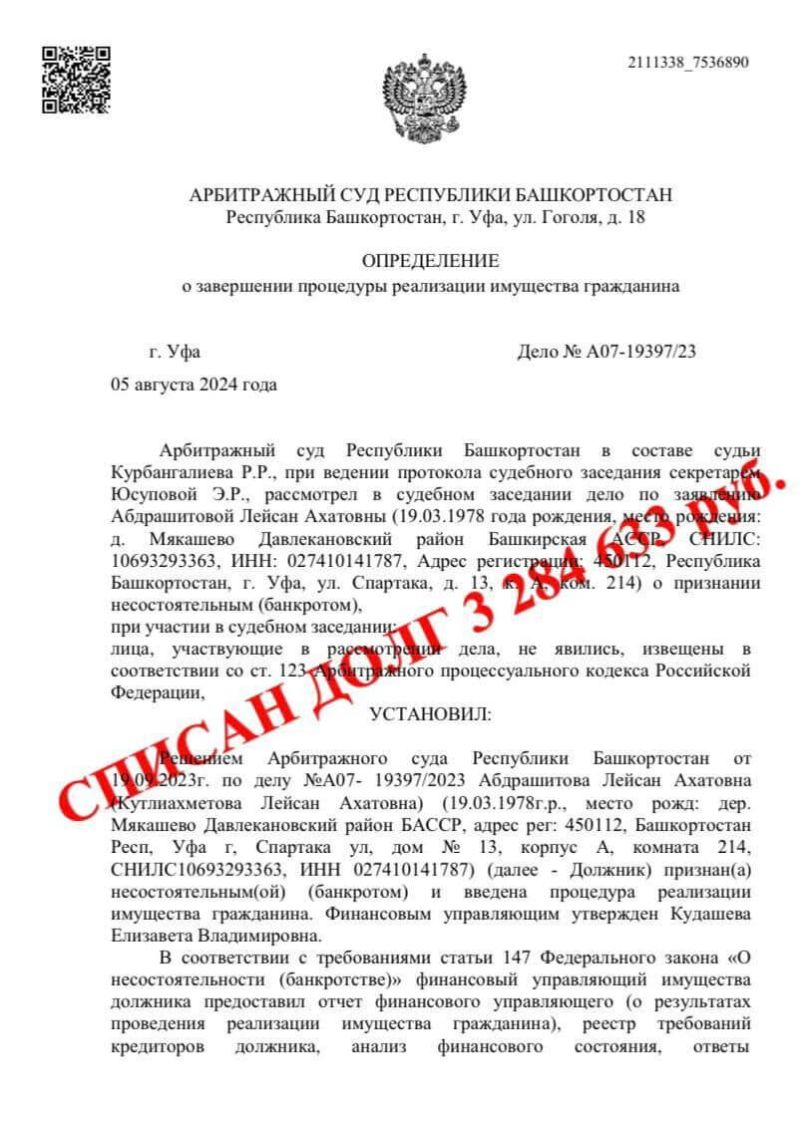

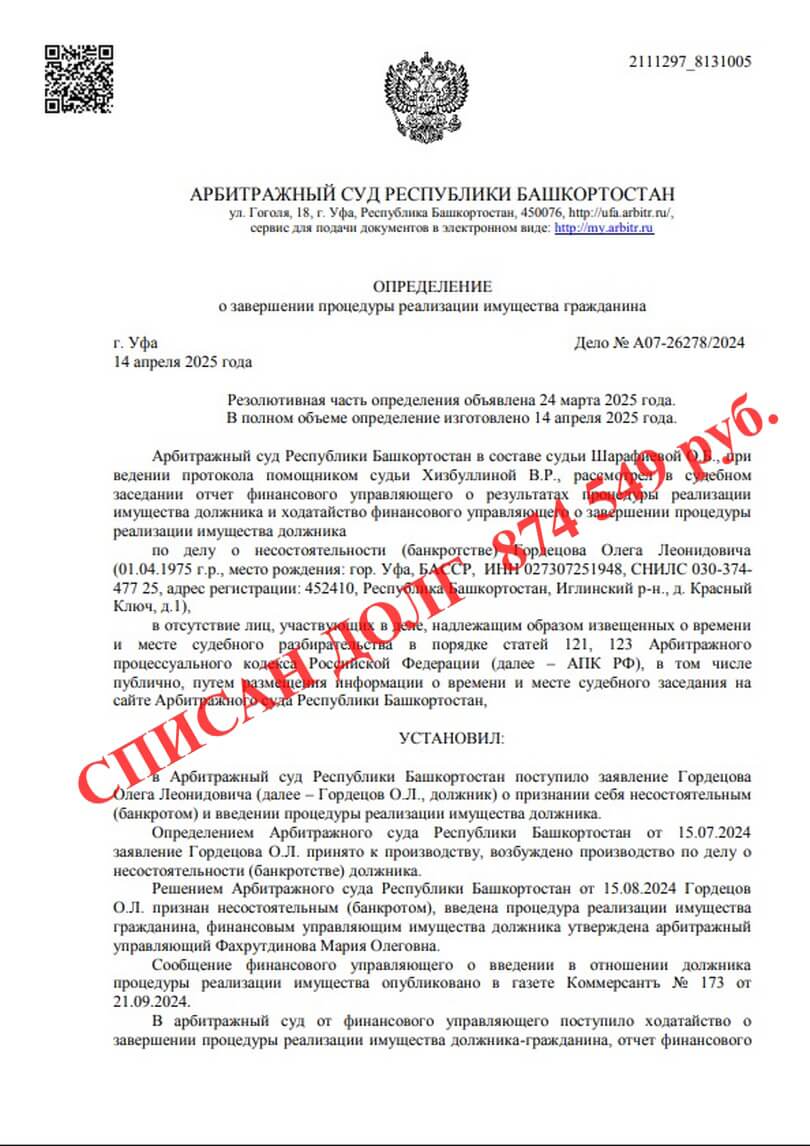

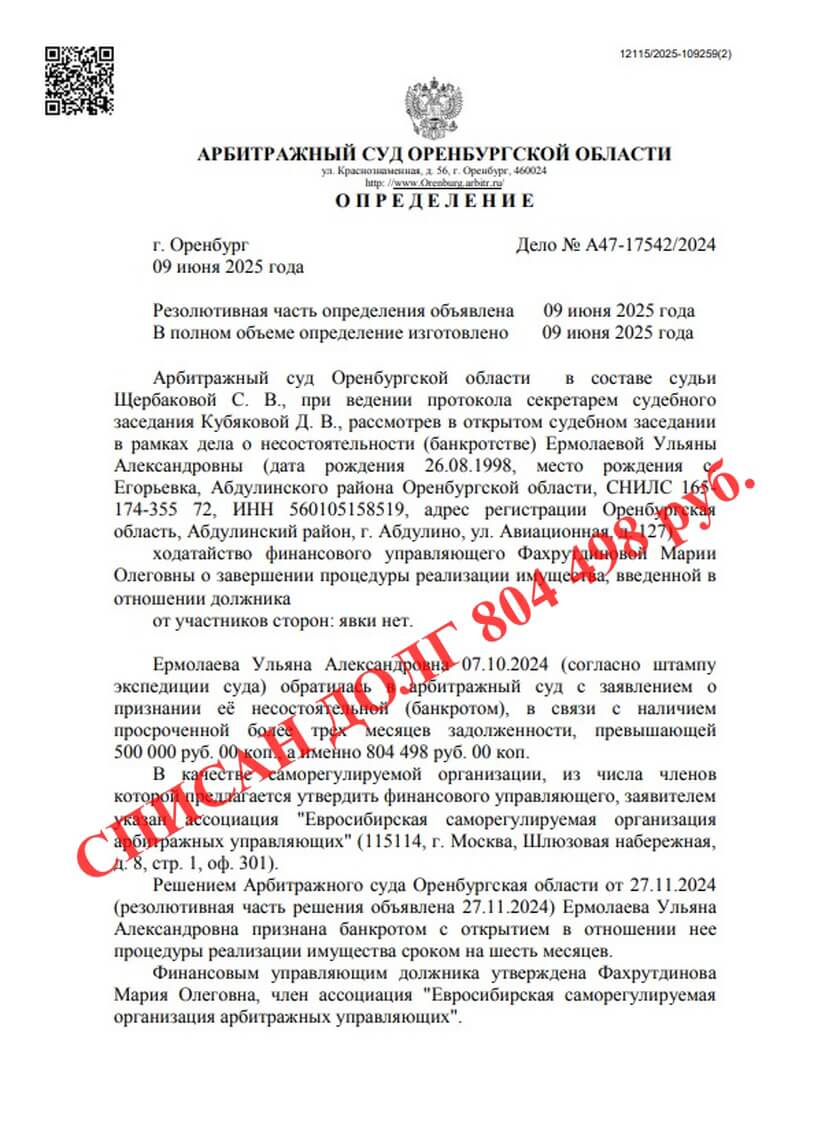

Выигранные дела

Отзывы

Мустафина

Радыгин

Насырова

О нас

С 2018 года мы помогаем людям по всей России решать финансовые проблемы, связанные с невозможностью выплачивать кредиты. Наша команда специализируется на процедурах банкротства физических лиц и предлагает широкий спектр юридических услуг.

Мы берём на себя сложные задачи: от списания долгов и представления интересов в суде до возврата страховых выплат по кредитам. При необходимости наши адвокаты выезжают на дом, чтобы сделать процесс максимально удобным для вас.

Наши Услуги

Работаем со всеми видами долгов

от 20 000 рублей

Почему выбирают нас:

юриста

разберем вашу ситуацию и предложим оптимальное решение.

процедуры банкротства

разберем вашу ситуацию и предложим оптимальное решение.

наших клиентов

узнайте, как мы помогли другим

выбраться из долговой ямы.

Команда экспертов,

готовых решить вашу юридическую задачу

Четкая стратегия. Грамотная защита. Уверенный результат.

Олегович

организации

Владислав

Александрович

Ангелина

Александровна

юридического отдела

Зарина

Илдаровна

Айгуль

Ринатовна

Карина

Ириковна

Гузель

Рустамовна

руководителя

юридического отдела

Муса

Булатович

Алина

Рафиковна

Последствия

банкротства

Они минимальны, можете не переживать!

Нельзя повторно заявить о банкротстве.

Нельзя занимать управленческую должность в кредитной организации.

Нельзя быть директором, членом совета директоров или правления любого юр. лица.

Часто задаваемые вопросы

Начните с грамотной консультации

Введите Ваш номер телефона и спишите все свои долги